")

El Gobierno ha puesto freno a la subida de los alquileres fijando un valor de 1,02, pero aún se puede proteger a los propietarios mediante ayudas extraordinarias. reducir la presión fiscal.

El 21 de octubre, el Ley nº 19/2022El coeficiente utilizado para actualizar las rentas de los distintos tipos de arrendamiento existentes para 2023 es 1,02 (2%). Este valor siempre puede ser diferente, siempre que se acuerde entre las partes implicadas.

Para ello, el Gobierno ha creado compensaciones con ventajas fiscales para los arrendadores, reduciendo los tipos del IRS o del IRC (según se trate de particulares o empresas).

Los contratos de alquiler firmados en 2022 experimentarán un aumento de la renta de 5,43% en 2023, ya que a estos contratos se les seguirá aplicando la norma de actualización de precios, que estipula que se utiliza la tasa de inflación media del año que finaliza en agosto del año anterior.

En cuanto a los contratos celebrados entre 1990 y 2021, ya se sabe que habrá un aumentar límite fijado en el 2%.

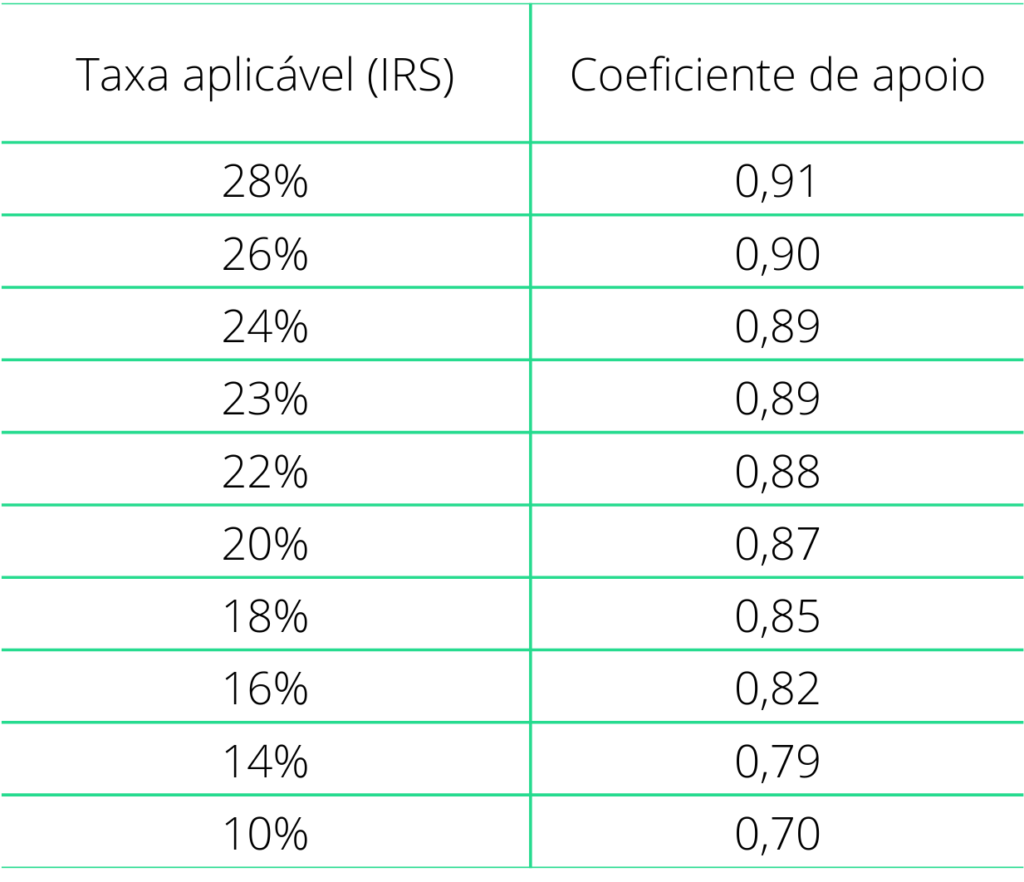

La ley estipula que los arrendadores afectados por la imposición de un límite máximo a la actualización de los alquileres del 2% tendrán un descuento en el tipo de IRS o IRC que tendrán que pagar.

Si añadimos este descuento, el importe final de los ingresos percibidos por el arrendador se acercará mucho a lo que habría percibido si hubiera aumentado el alquiler en 5,43% como dicta la ley.

Cómo se calcula la actualización del alquiler

Para saber cuánto podría pagar de alquiler, basándose en el coeficiente de actualización anual del alquiler, tome la actualización de 2023 y multiplique el alquiler actual por 1,02.

(Ejemplo: 350×1,02=357€)

Si es necesario redondear el importe, debe hacerse al céntimo, por ejemplo, un alquiler de 350,766 euros debe redondearse a 350,77 euros.

Comunicar el aumento de los ingresos

El arrendador debe notificar por escrito el aumento del alquiler al menos con los siguientes plazos 30 días antes de la fecha de pago del nuevo alquiler, mediante giro separado.

La comunicación por carta debe ser certificada, con acuse de recibo, o entregada en mano, con acuse de recibo en la copia y debidamente firmada. El alquiler sólo puede actualizarse cuando el contrato lleva en vigor más de un año, es decir, un año después del inicio del contrato. Aquí le facilitamos un borrador que puede enviar al inquilino.

¿Qué es la renta inmobiliaria?

A efectos de Hacienda, los alquileres se consideran rentas de categoría F, también conocidas como rentas de la propiedad.

Sólo se puede tributar por la categoría F si se ha comunicado el contrato de alquiler a la Autoridad Fiscal y Aduanera (AT) y se han emitido recibos electrónicos de alquiler. Ambos trámites se realizan en el Portal de Finanzas, con las excepciones previstas por la ley.

[/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]